Таким образом, структура спроса изменяется в том же направлении, что и структура предложения.

Все большее число покупателей в элитном сегменте при приобретении жилья пользуется кредитными ресурсами, не желая изымать из оборота собственные финансовые средства (при условии, что последние приносят доход, превышающий стоимость кредита). По оценкам специалистов компании Blackwood, доля покупок с использованием заемных средств в элитном сегменте приближается к 20%.

В 1 полугодии 2007 г. предложение на рынке аренды не претерпело значительных изменений. По-прежнему предложение столичных квартир достаточно велико и разнообразно. Все первое полугодие на рынке продаж элитного жилья ситуация была относительно спокойной. Из-за неопределенности дальнейших перспектив многие владельцы предпочитали не продавать недвижимость, таким образом, квартиры стали выходить на рынок аренды, пополняя предложение.

Однако, как и в предыдущие периоды, на рынке отразился фактор сезонности. В начале года отмечалось некоторое снижение предложения. Подобная ситуация - это вполне нормальное явление как для рынка аренды, так и для рынка продаж. Март-апрель-май, наоборот, явились месяцами повышенной активности арендодателей и привели к увеличению объемов предложения. К летнему периоду этот показатель снова традиционно снизился.

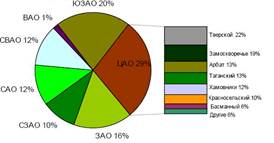

В структуре предложения, как и ранее, лидирующую позицию занимает Центральный округ - порядка 30% от всего объема предложения квартир высокого класса, предназначенных в аренду. При этом структура предложения по районам ЦАО также остается стабильной на протяжении долгого времени: наибольшее количество квартир предлагается в Тверском районе, Замоскворечье, на Арбате, в Таганском районе и Хамовниках - более 70% от всего объема предложения в центре Москвы.

В других округах наибольшее количество квартир высокого ценового сегмента предлагается в Юго-Западном и Западном округах, так как основные объекты класса бизнес и элит располагаются именно там. Также высока доля Северных округов (САО, СВАО и СЗАО). Квартиры подобного класса в Юго-Восточном регионе традиционно не представлены (рис. 10).

Рис. 10. Структура предложения по округам Москвы и районам ЦАО в первом полугодии 2007 года, %

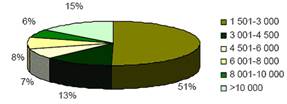

Вслед за ростом арендной платы структура предложения квартир по бюджетам начинает медленно смещаться в сторону более дорогого предложения: высокий прошлогодний рост цен на рынке продажи жилья привел к тому, что доходность на рынке аренды несколько снизилась, в ответ на это владельцы квартир начали повышать уровень арендной платы. Тем не менее, квартиры в ценовом сегменте до 3 000 долларов в месяц по-прежнему занимают более 50%, велика также доля самых дорогих квартир - более 10 000 долларов в месяц - порядка 15% (рис. 11).

Рис. 11. Структура предложения по бюджетам в первом полугодии 2007 года, %

На рынке аренды также возможно выделить подсегмент квартир, которые предлагаются во временную аренду. В элитном сегменте большая часть таких квартир - это предложения летней аренды за городом, однако в структуре предложения есть и квартиры в Москве, которые предлагаются на короткий летний период.

Сегмент организованной аренды, а именно апартаментов, в первом полугодии 2007 г. продолжил свое активное развитие.

Спрос на рынке аренды в течение всего первого полугодия изменялся волнообразно. Снижение активности в январе сменилось ажиотажным спросом и поиском квартир в феврале-марте-апреле, однако уже к маю-июню в связи с началом летнего, отпускного периода он опять снизился.

Как и раньше, наибольшей популярностью у потенциальных арендаторов пользуются квартиры в центре Москвы, в Хамовниках, в Тверском и Пресненском районах. Такой высоких спрос определяют в том числе и иностранные арендаторы, доля которых в структуре спроса по-прежнему высока - порядка 60%.

Кроме центральных районов спрос предъявляют также на квартиры в Юго-западном, Северо-западном и Западном округах, популярных из-за своей хорошей транспортной доступности, экологии и развитой инфраструктуры. Для иностранных арендаторов эти районы интересны из-за расположения там иностранных учебных заведений, медицинских центров и других важных объектов инфраструктуры.