Рис. 7. Структура предложения по округам Москвы и районам ЦАО первом полугодии 2007 года, в %

Что касается вторичного рынка элитного жилья, то он в течение 1 полугодия 2007 г. продолжал пополняться новыми предложениями, в том числе и за счет купленных ранее инвестиционных квартир, многие из которых выставлялись по явно завышенным ценам. Этот фактор, так же как и объективное удорожание объектов, привел к дальнейшему увеличению доли самого дорогого жилья в структуре предложения. Если в I полугодии 2006 г. на долю квартир стоимостью более 3 млн. долл. приходилось чуть более 10%, то в текущем году этот показатель вырос почти до 40%. В то же время доля самых недорогих квартир (до 1 млн. долл.) сократилась с 45,5% до 12,7%.

В первой половине 2007 г. активность покупателей элитного жилья была значительно ниже, чем в аналогичном периоде предыдущего года. Так же, как и в массовом сегменте, значительная часть покупателей, прежде всего инвесторов, в элитном сегменте заняла выжидательные позиции.

Прежнего ажиотажа на рынке больше не наблюдается. Тем не менее в течение 1 полугодия на рынке элитного жилья отмечались всплески и спады активности клиентов, связанные с сезонным фактором. К лету на рынке наступило традиционное затишье, связанное с периодом отпусков, которое с приходом осени, как ожидается, должно смениться активизацией спроса.

Анализ спроса, предъявляемого покупателями в элитном сегменте, показывает, что в настоящее время абсолютное большинство клиентов (порядка 80%) приобретает жилье для собственного проживания или для своих родственников. При выборе квартир для себя клиенты по-прежнему интересуются такими параметрами, как местоположение, качество строительства, технические характеристики, инфраструктура комплекса и т.д. Тем не менее, нельзя не отметить, что со временем отдельные параметры (например, местоположение) постепенно теряют свою первостепенную важность, в то время как другие (например, инженерное оснащение домов) выходят на первый план.

Что касается местоположения, то наиболее привлекательным для покупателей элитного жилья остается центр Москвы, в частности районы Тверской, Хамовники, Якиманка, Арбат и Замоскворечье. Второе и третье места традиционно занимают Западный и Юго-Западный округа. Растет популярность и самого экологически чистого округа города - Северо-Западного. В то же время значительная доля покупателей элитного жилья (более 10%) не имеет четких предпочтений в отношении района его расположения, что лишний раз подтверждает ранее указанную тенденцию потери параметром «местоположение» статуса наиболее критичного.

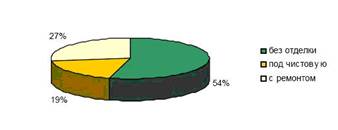

Информированность клиентов относительно рынка жилья постоянно растет. В связи с этим ужесточаются и их требования в отношении таких параметров, как инженерное оснащение, коммуникации, сервисное обслуживание, инфраструктура. Крайне требовательны клиенты в отношении наличия машино-мест в подземных паркингах, которые, как известно, являются очень дефицитным «товаром», особенно в центре города, где стоимость одного машиноместа может достигать $200 тыс. Интересен тот факт, что в последнее время покупатели квартир в новостройках все чаще предъявляют требования к наличию хотя бы минимальной отделки (сейчас большинство домов сдается с квартирами без отделки и даже без внутренних перегородок). Некоторые застройщики уже начали реагировать на появление этой тенденции, предлагая квартиры с отделкой под чистовую или же разрабатывая схемы взаимодействия с архитектурными бюро. Это свидетельствует о постепенном развитии рынка и приближении его к западным стандартам (рис. 8).

Рис. 8. Структура спроса по видам отделки квартир, %

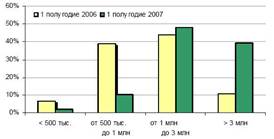

Еще одной тенденцией московского рынка стало изменение структуры спроса по бюджетам покупки в сторону увеличения доли клиентов, предъявляющих спрос на самое дорогое жилье. Так, если в первом полугодии 2006 г. доля покупателей, рассматривающих квартиры стоимостью более 3 млн. долл., составляла всего 7%, то в 2007 г. эта доля выросла до 24% (рис. 9).

Рис. 9. Структура предложения квартир по бюджетам, %