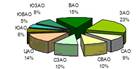

Лидером по объемам предложения на рынке новостроек в 1 полугодии традиционно стал Западный административный округ - один из самых активно застраивающихся и развивающихся в г. Москве. По данным московского Стройкомплекса, практически 30% от ежегодного ввода жилья в столице приходится именно на ЗАО. Здесь, как в наиболее популярном и благоприятном для проживания округе столицы, строятся в основном объекты бизнес-класса (рис. 1)[14].

Рис. 1. Структура предложения новостроек по округам Москвы в первом полугодии 2007 года

На втором месте находится Восточный административный округ, где в микрорайоне Кожухово продолжается масштабное строительство, которое планируется завершить уже к концу 2007 г. К этому моменту в микрорайоне планируется построить около 1,1 млн. кв. м жилья эконом-класса с необходимой сопутствующей инфраструктурой. Активная застройка микрорайона началась еще в 2003 г.

Наименьший объем предложения в 1 полугодии 2007 г. был зафиксирован в Южном и Юго-Восточном округах Москвы. Эти территории традиционно занимают последние позиции по объемам нового строительства, что связано с их непопулярностью среди застройщиков и жителей Москвы из-за сосредоточения здесь большого количества промышленных предприятий. Однако в ближайшей перспективе в рамках программы по реорганизации промышленных зон в Южном административном округе планируется активное строительство жилых, офисных и торговых объектов.

Основной тенденцией 1 полугодия стало снижение количества предложений в новостройках эконом-класса. Эта тенденция обозначилась в связи с повышением доли социального жилья в общем объеме ввода в 2007 г. практически до 50%. Так что практически все «дешевое» жилье на первичный рынок Москвы не попадает.

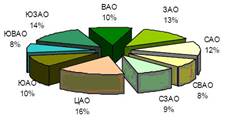

Объем предложения квартир на вторичном рынке жилья Москвы еще в конце 2006 г. практически достиг своего доде-фицитного уровня. Рост объемов предложения продолжился вплоть до мая 2007 г. и лишь к концу 1 полугодия несколько замедлился в связи со снижением деловой активности на рынке. Структура предложения на вторичном рынке жилья носит достаточно равномерный характер с некоторым преобладанием Центрального, Западного и Юго-Западного округов. Это преобладание обусловлено высокой долей выставленных на рынок инвестиционных квартир элитного и бизнес-классов, которые в основном и расположены в этих округах (рис. 2).

Рис. 2. Структура предложения на вторичном рынке по округам Москвы в первом полугодии 2007 года

В течение 1 полугодия 2007 г. на московском рынке сохранялась тенденция спада активности покупателей и перехода платежеспособного спроса в отложенное состояние. Основными причинами для этого послужили:

- высокий уровень цен, установившийся по итогам 2006 г.;

- нестабильность ценовой ситуации - продолжающиеся корректировки цен на переоцененные ранее объекты, которые трактовались некоторыми участниками рынка как снижение цен на рынке в целом.

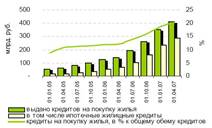

Несмотря на затишье на рынке, развитие рынка ипотеки продолжается (рис. 3). По состоянию на апрель 2007 г. объем кредитов, выданных на покупку жилья, составил, по данным Банка России, 411,6 млрд. руб., что на 61,5% превышает уровень начала года и практически в 3 раза больше показателя аналогичного периода предыдущего года. При этом с января 2006 г. доля кредитов на покупку жилья в общем объеме кредитов, выданных населению, выросла с 12 до 20,3%[15].

Рис. 3. Динамика объема кредитов на покупку жилья (Россия)

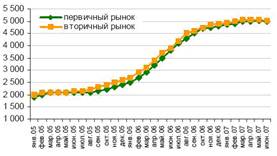

В I полугодии 2007 г. на рынке жилья продолжилась ценовая стабилизация, начавшаяся в конце 2006 г. С начала 2007 г. цены на рынке практически не изменились, был зафиксирован прирост на уровне лишь 4% и 3% на первичном и вторичном рынках соответственно (рис. 4)[16].

Рис. 4. Динамика цен на первичном и вторичном рынках Москвы

В течение всего 1 полугодия на рынке происходила корректировка стоимости переоцененных в период ажиотажа объектов. К таким объектам относились в основном низкокачественные и неликвидные квартиры в «хрущевках», в малогабаритныхпанельных домах в отдаленных районах Москвы и т.д. В то же время цены на жилье повышенной комфортности продолжали увеличиваться - предпосылок для удешевления качественного жилья на рынке по-прежнему нет.