С начала года были отмечены следующие события на рынке, которые могли бы оказать влияние на повышение цен:

• увеличение стоимости строительных материалов и электроэнергии, которые составляют большую долю себестоимости строительства;

• запланированное повышение доли социального жилья.

Но в сложившейся на рынке ситуации (высокие цены на жилье, отложенный спрос, снижение покупательской активности) эти события пока являются только факторами, поддерживающими установившийся высокий уровень цен. Однако при восстановлении покупательской активности они несомненно окажут влияние на повышение стоимости жилья.

Как уже отмечалось выше рост покупательской активности на рынке жилья Москвы произойдет уже осенью. До конца года прогнозируется увеличение цен на рынке в целом на 10-12%.

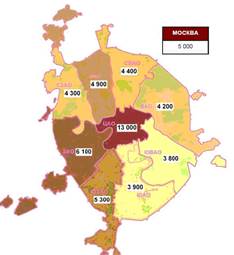

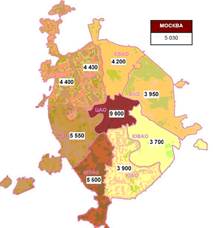

Распределение цен по округам Москвы на первичном и вторичном рынке представлены на рис. 5 и 6.

Рис. 5. Средние цены первичного рыка жилья по округам Москвы, июнь 2007, долл./ кв.м

Рис. 6. Средние цены вторичного рынка жилья по округам Москвы, июнь 2007, долл./ кв.м

Состояние рынка элитного жилья в 1 полугодии 2007 г. можно охарактеризовать как спокойное. В отличие от аналогичного периода предыдущего года, на рынке не наблюдалось ни ажиотажного спроса, ни галопирующего роста цен, ни острого дефицита. Рынок вошел в стадию созидательного развития, что выразилось, в первую очередь, в появлении значительного числа новых проектов. Но, несмотря на это, ограниченность выбора в элитном сегменте сохранилась.

Вывод на рынок большей части заявленных проектов, а также возобновление продаж по «замороженным» объектам позволит создать достаточно дифференцированное предложение. Однако в полной мере ожидать этого стоит не ранее 2008 г. В настоящее же время спрос (с учетом отложенного) по-прежнему превышает существующее предложение.

В условиях пониженной активности со стороны покупателей обострилась конкуренция среди девелоперов. Большинство застройщиков стали понимать, что период ажиотажа прошел и за покупателя вновь придется «бороться». Применять снижение цен в качестве источника конкурентных преимуществ девелоперы элитного сегмента не спешат - ценовая эластичность спроса в этом сегменте значительно ниже, чем в массовом. Вместо этого большинство застройщиков старается предложить рынку объекты, обладающие какими либо отличительными особенностями, а также характеристиками, пользующимися особым спросом у клиентов. Это касается архитектурных решений, инфраструктурного наполнения, видовых характеристик и др. В частности, в 1 полугодии 2007 г. рынок пополнился новыми объектами, обладающими рядом интересных характеристик, востребованных покупателями. Это жилые комплексы «Дом на Тишинке», «Аквамарин» и «Шоколад».

В 1 полугодии 2007 г. появилось большое количество проектов, в которых были включены апартаменты: многофункциональный комплекс на Лужнецкой набережной, комплексы «Легенда Цветного» и «Русский авангард». О своих планах в 2008-2015 гг. построить в Лефортове 20 тыс. кв. м апартаментов заявила компания MR Group. «Птицефабрика «Красногорская» начала реализацию проекта строительства гольф-комплекса с апартаментами в районе Митино вблизи села Рождествено (СЗАО). Апартаменты появились и в Подмосковье - в частности, они запланированы в развлекательном центре «Фристайл парк» (Freestyle Park) по Киевскому шоссе[17].

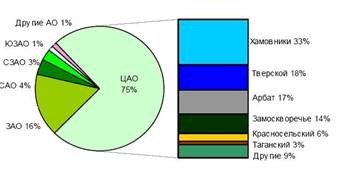

Несмотря на децентрализацию рынка и постепенное смещение строительства жилья, в том числе и высокого класса в нецентральные районы города, в структуре предложения элитных квартир кардинальных изменений не происходит. Лидерство по-прежнему принадлежит ЦАО - на центр города приходится более 70% общего объема предложения. Вывод на рынок новых крупномасштабных проектов, реализуемых в ЦАО, позволит округу в ближайшей перспективе еще больше упрочить свои позиции с точки зрения структуры предложения. Второе место традиционно занимает Западный округ, в котором возводятся максимальные объемы жилья бизнес-класса (рис. 7).