Значение коэффициента финансовой независимости (U3) ниже «критической точки» (50%), что свидетельствует о неблагоприятной финансовой ситуации, т.е. на конец 200 года собственникам принадлежало 1% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования (U4). Несмотря на незначительное снижение значения показателя на конец 2003 года можно сказать о росте этого показателя в динамике.

Значение коэффициента финансовой устойчивости в 2001-2003 гг. ниже нормального ограничения (0,75), что свидетельствует о том, что устойчивыми источниками финансировалось на конец 2001 года 1% актива, на конец 2002 года – 3% актива, на конец 2003 года – 1% актива.

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей финансовой устойчивости предприятий, рекомендуется производить интегральную балльную оценку финансовой устойчивости.

Сущность такой методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений показателей финансовой устойчивости.

Критерий оценки показателей финансовой устойчивости предприятия и группировка предприятий по критериям оценки финансового состояния (Приложение 10).

I класс – предприятия, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств.

II класс – предприятия, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности.

III класс - проблемные предприятия. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

IV класс – предприятия особого внимания, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

V класс – предприятия высочайшего риска, практически неплатежеспособные.

Проведем обобщающую оценку финансовой устойчивости анализируемого предприятия (Приложение 11)

Т.о. получаем, что данное предприятие относится к IV классу, т.е. у него слабое финансовое состояние, и имеет место риск. Ему в кредите может быть отказано.

Важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль.

Для анализа финансовых результатов используется в первую очередь информация отчета о прибылях и убытках.

Соотношение доходов, расходов и финансовых результатов (Приложение 12).

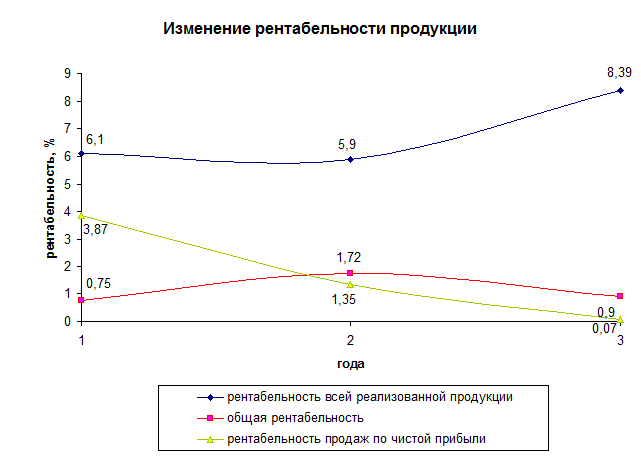

На основе данных таблицы построим диаграмму изменения рентабельности продукции.

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 0,75 в 2001 до 1,72 в 2002 году и в 2003 году упал до 0,9.

Показатель рентабельности продаж по чистой прибыли упал на протяжении всего рассматриваемого периода с 3,87 до 0,07. Это говорит о том, что спрос на продукцию несколько упал.