Вертикальный анализ баланса – иное представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

Вертикальный анализ позволяет сделать следующие выводы:

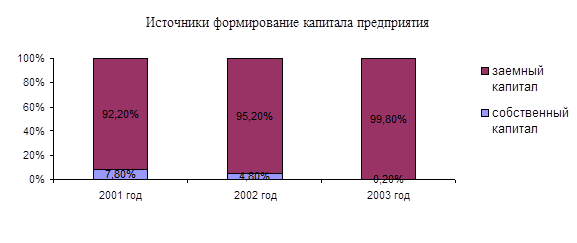

За 2001 год - доля собственного капитала увеличилась на 160,9%. На заемный капитал предприятия приходится 98,5% к концу года, и это на 161% меньше, чем в начале года. Доля заемного капитала снизилась, в основном, за счет сокращения доли кредиторской задолженности. В целом же капитал предприятия в 2001 году сформировался на 7,8% за счет собственных источников и на 92,2% - за счет заемных.

За 2002 год - доля собственного капитала увеличилась на 1,7%. На заемный капитал предприятия приходится 96,8% к концу года, и это на 1,7% меньше, чем в начале года. Доля заемного капитала увеличилась по сравнению с предыдущим годом, в основном, за счет увеличения доли краткосрочных кредитов. В целом же капитал предприятия в 2002 году сформировался на 4,8% за счет собственных источников и на 95,2% - за счет заемных.

За 2003 год - доля собственного капитала снизилась на 1,8%. На заемный капитал предприятия приходится 98,6% к концу года, это на 1,8% больше, чем в начале года. Доля заемного капитала возросла, в основном, за счет увеличения доли краткосрочных кредитов и кредиторской задолженности. В целом же капитал предприятия в 2003 году сформировался на 0,2% за счет собственных источников и на 99,8% - за счет заемных.

На основе приведенного графика можно сделать вывод, что за период с начала 2001 года по конец 2003 года доля заемных средств, участвующих в формировании капитала предприятия увеличилась в целом на 7,6%. Особенно резкое снижение наблюдается в 2003 году – на 3%, в 2003 году – на 4,6%. За счет увеличения доли заемных средств уменьшилась доля собственных источников, что является негативным элементом для деятельности предприятия.

Горизонтальный анализ баланса (Приложение 5) предприятия заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Анализируя таблицу в Приложении 5, можно сделать следующие выводы:

Внеоборотные активы на начало 2004 года по сравнению с 2001 годом увеличились почти в 6,4 раза, оборотные активы - в 52,7 раза, а в целом имущество предприятия увеличилось почти в 29 раз. Собственные средства на начало 2004 года превосходят средства, которыми предприятие располагало на начало 2001 года, почти в 3 раза. Краткосрочные обязательства относительно 2001 года в 2004 году превышают их почти в 12,7 раз.

Расчет и оценка финансовых коэффициентов и ликвидности.

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков.