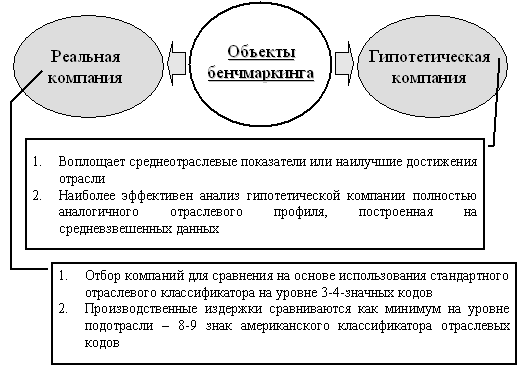

Выбор объектов исследования определяется самим предприятием и его сотрудниками. Анализ производства применяется к товарам, услугам, функциям, стратегиям, процессам и т.д. (рис. 2.2.1)[2]

Рис. 2.2.1. Объекты бенчмаркинга

Если идет речь о стратегических вопросах, то необходимо выяснить, какие факторы наиболее важны для реализации конкурентных преимуществ, установить критерии измерения, описывающие эти факторы и выделить предприятия, добивающихся наилучших результатов в данном секторе. Затем необходимо найти те методы, которые приводят к наилучшим результатам.

Различают три основных типа анализа:

- внутренний анализ превосходства (сравнение внутри предприятий, например, между отделами, подразделениями или товарными группами);

- внешний анализ превосходства (сравнение сходных видов деятельности в различных областях, например, между конкурентами или коллегами, работающими на различных рынках);

- функциональный анализ превосходства (здесь сравнивают похожие функции или процессы в различных отраслях. Идея заключается в том, чтобы искать наилучшие результаты везде, где они встречаются).

При проведении анализа превосходства необходимо соблюдать следующие правила:

- руководители предприятий должны быть максимально заинтересованы идеей анализа превосходства;

- сотрудники должны быть проинформированы о целях и необходимости проекта;

- рабочая программа должна иметь простую, пошаговую и понятную структуру;

- ход проекта должен быть подробно задокументирован.

Соблюдение данного порядка имеет большое значение потому, что анализ превосходства часто вызывает важные, реформаторские и даже революционные изменения на предприятии.

Выделяют следующие группы принципиальных составляющих, которые могут быть объектами сравнения: сырье и материалы; прямые трудовые затраты; косвенные трудовые затраты; затраты, связанные с реализацией продуктов и услуг; затраты, связанные с исследованиями и разработками; затраты на маркетинг; затраты на администрацию и управление; прочие затраты.

Начнем с сырья и материалов.

Хотя бывает трудно узнать точные затраты конкурента по данному пункту, вполне реальным является сбор данных о наиболее дорогостоящих составляющих по сырьевым затратам.

Далее приведены примеры точек анализа по разделу "Сырье и материалы": себестоимость материалов в процентах от общего объема продаж; цена приобретения; годовой объем закупки сырья и материалов; нормы расхода сырья; источник закупки; транспортные расходы на сырье; процент возврата дефектного сырья; выход сырья на готовый продукт в сравнении с исходной заправкой сырья.

При рассмотрении трудовых затрат более доступны и прямолинейно определены: численность; часовые тарифные ставки; размеры гарантий и компенсаций; объем производства.

Прямые трудовые затраты лучше анализировать в целом по организации, группе продуктов или крупному подразделению. Получение данных по индивидуальным продуктам затруднено.

При определении косвенных трудовых затрат применяется аналогичная схема, только она прикладывается к руководящему и вспомогательному персоналу. Уместно проанализировать в сравнении с конкурентами соотношение прямых и косвенных трудовых затрат. Очень часто два конкурента имеют разные нормативы управления, например соотношение количества руководителей и исполнителей. Эти нормативы отражают различные степени эффективности работы, философии ведения операций и т. д.

В большинстве отраслей затраты, связанные с реализацией продуктов и услуг, соотносятся с затратами на персонал. Важной точкой анализа является долларовый объем на одного реализатора продукции. Он зависит от вида деятельности и размера компании, а также от отраслевых особенностей. На него влияют следующие факторы: опыт продавца, система оплаты, номера обрабатываемых клиентов/счетов, средний размер каждого счета, длительность времени, проводимого на операциях, не связанных с прямыми продажами.

Сравнение затрат, связанных с исследованиями и разработками, маркетингом, администрированием и управлением.

В большинстве случаев - это опять затраты на персонал. Особенностью данного вида сравнений является определение трудозатрат по различным функциональным направлениям, а не в целом, как это было в двух предыдущих разделах.

Аналогично трудозатраты по маркетингу можно разделить на подгруппы, включая маркетинговые исследования, разработку продукта, рекламу, продвижение продукта и т. д.